ضريبة القيمة المضافة

هي ضريبة غير مباشرة على الاستهلاك، تفرض على معظم السلع والخدمات التي يتم توريدها في كل مرحلة من مراحل سلسلة التوريد. المستهلك النهائي هو من يتحمل تكلفة هذه الضريبة. تقوم الأعمال والشركات المسجلة في الضريبة باحتسابها وتحصيلها لصالح الحكومة. اقرأ كيف تسجل في ضريبة القيمة المضافة، وكيفية تقديم الغقرارات الضريبية.

ما المقصود بضريبة القيمة المضافة؟

ضريبة القيمة المضافة (VAT) التي تم تطبيقها في دولة الإمارات في 1 يناير 2018 هي ضريبة غير مباشرة بنسبة 5% وتُفرض على معظم السلع والخدمات في مراحل سلسلة التوريد. يتم تحصيل هذه الضريبة من قبل الشركات والمؤسسات من العملاء، ويتحمل المستهلك النهائي تكلفتها.

هذه الضريبة تشكل مصدر دخل جديد للدولة وتساهم في تمويل الخدمات الحكومية عالية الجودة. تمثل خطوة نحو تحقيق رؤية دولة الإمارات في تنويع مصادر الإيرادات بعيدًا عن الاعتماد الكامل على النفط والمنتجات الهيدروكربونية.

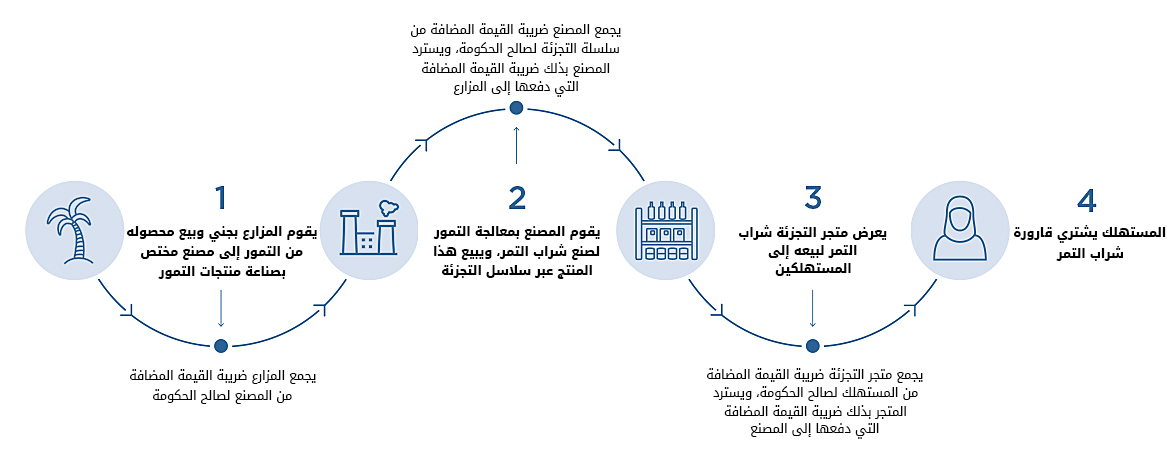

الشركات تقوم بحساب وتحصيل الضرائب لصالح الحكومة وقد تسترد في بعض الحالات الضريبة التي دفعتها لمورّديها. بالنهاية، النتيجة الصافية للحكومة هي القيمة التي تمت إضافتها عبر مراحل سلسلة التوريد.

تقدم الهيئة الاتحادية للضرائب مجموعة من الأدلة الإرشادية والتوضيحات والمراجع الأخرى التي من شأنها أن تساعدكم على فهم التزاماتكم الضريبية والإجراءات المتعلقة بها. للمزيد حول الضرائب في دولة الإمارات يرجى الرجوع إلى:

أدلة إرشادية ذا صلة بضريبة القيمة المضافة

- معاملة ضريبة القيمة المضافة لبعض القطاعات (PDF, 195 KB)

- ضريبة القيمة المضافة للأعمال (PDF, 2.61 MB)

- ضريبة القيمة المضافة للتعليم (PDF, 1.95 MB)

- ضريبة القيمة المضافة لتجار التجزئة (PDF, 6.1 MB)

- التوريدات الخاضعة لنسبة الصفر والتوريدات المعفاة (PDF, 1.49 MB)

- 10معلومات يتوجب معرفتها عن ضريبة القيمة المضافة (PDF, 2.14 MB)

- معاملة ضريبة القيمة المضافة للعقارات (PDF, 2.64 MB)

- معاملة ضريبة القيمة المضافة على استيراد السلع (PDF, 309 KB)

- اعرف حقوقك – الفاتورة الضريبية (PDF, 3.99 MB)

- اعرف حقوقك – ضريبة الخدمات الصحية (PDF, 1.44 KB)

أسئلة شائعة حول ضريبة القيمة المضافة

طالع أسئلة متداولة حول ضريبة القيمة المضافة على موقع الهيئة الاتحادية للضرائب

قوانين الضرائب:

اطلع على قوانين الضرائب وإجراءاتها في دولة الإمارات (ضريبة القيمة المضافة والضريبة الانتقائية)- الهيئة الاتحادية للضرائب

روابط ذات صلة:

- مرسوم بقانون اتحادي رقم (8) لسنة 2017 في شأن ضريبة القيمة المضافة

- قرار مجلس الوزراء رقم (52) لسنة 2017 بشأن اللائحة التنفيذية للمرسوم بقانون اتحادي رقم (8) لسنة 2017 في شأن ضريبة القيمة المضافة

- مرسوم بقانون اتحادي رقم (13) لسنة 2016 بشأن إنشاء الهيئة الاتحادية للضرائب

- قانون الإجراءات الضريبية في دولة الإمارات.

الأعمال التي عليها أو تستطيع التسجيل لضريبة القيمة المضافة

تُلزم الشركات/ الأعمال التسجيل لضريبة القيمة المضافة في الحالتين التاليتين:

- أن ضريبة القيمة المضافة (VAT) تفرض في دولة الإمارات وأن هناك حدود محددة للتسجيل في هذه الضريبة. للشركات المقيمة في دولة الإمارات، يصبح التسجيل إجباريًا إذا تجاوزت قيمة توريداتها ووارداتها الخاضعة للضريبة الحد الأدنى المحدد، والذي يبلغ 375,000 درهم إماراتي.بالنسبة للأعمال التجارية غير المقيمة في دولة الإمارات والتي تقدم توريدات خاضعة للضريبة في الدولة، يمكن أن يكون التسجيل اختياريًا إذا لم يكن هناك شخص ملزم بدفع الضريبة المستحقة على هذه التوريدات.إضافة إلى ذلك، يُمكن لأي أعمال التسجيل اختياريًا إذا تجاوزت مصاريفها حد التسجيل الاختياري، الذي يبلغ 187,500 درهم إماراتي سنويًا. هذا يمكن أن يكون مفيدًا للأعمال الصغيرة والمبتدئة التي ليس لديها إيرادات كبيرة في ضريبة القيمة المضافة.

يُمكن للشركات والأعمال التجارية في دولة الإمارات الاستفادة من هذه القواعد والاشتراطات لتحديد متى يجب عليهم التسجيل في ضريبة القيمة المضافة ومتى يمكن أن يكون التسجيل اختياريًا.

كيفية التسجيل في ضريبة القيمة المضافة

بإمكان كل مؤسسة التسجيل في ضريبة القيمة المضافة من خلال الخدمات الإلكترونية على موقع الهيئة الاتحادية للضرائب. قبل البدء في عملية التسجيل ينبغي على المؤسسة إنشاء حساب إلكتروني لها على الموقع.

لمزيد من المعلومات حول التسجيل في نظام الضريبة أو تطبيقها، يمكنك التواصل مع الهيئة الاتحادية للضرائب.

كيفية تحصيل ضريبة القيمة المضافة

على الأعمال توثيق إيرادات وتكاليف أعمالها بالإضافة الى ضريبة القيمة المضافة المرتبطة بتلك الإيرادات والتكاليف. ستقوم الأعمال المسجّلة لغايات الضريبة بفرض ضريبة القيمة المضافة على جميع عملائها وفقاً للنسبة الضريبية السائدة، كما يدفعون ضريبة القيمة المضافة على قيمة السلع و الخدمات التي يقومون بشرائها من الموردين. والفارق بين الضريبة التي يتم تحصيلها والتى يتم دفعها هي التي يتم سدادها الى الحكومة أو استردادها منها.

على أية أعمال تطبق ضريبة القيمة المضافة؟

تُطبق ضريبة القيمة المضافة في كافة إمارات الدولة ومناطقها الحرة بشكل متساوي. وتُستثنى من ذلك المناطق الحرة التي يحددها مجلس الوزراء لدولة الإمارات “كمناطق حرة محددة”. وفي هذه الحالة تعامل هذه المناطق كأنها خارج دولة الإمارات لأغراض الضريبة. كما أن نقل البضائع بين المناطق الحرة المحددة لا يخضع للضرائب. اطلع على الدليل الإرشادي في شأن المناطق الحرة.

إقرارات ضريبة القيمة المضافة

ما هو إقرار ضريبة القيمة المضافة؟

يتوجب على الشركات والأعمال توثيق إيراداتها وتكاليفها بالإضافة إلى مراقبة وتسجيل ضريبة القيمة المضافة المتعلقة بتلك الإيرادات والتكاليف.

الأعمال المسجلة لأغراض الضريبة يتوجب عليها تطبيق ضريبة القيمة المضافة على جميع عملائها وفقًا للنسبة الضريبية المعمول بها.

بالإضافة إلى ذلك، يجب دفع ضريبة القيمة المضافة على السلع والخدمات التي يتم شراؤها من الموردين.

الفارق بين الضريبة التي تحصلها الأعمال والتي يتم دفعها، والتي يمكن استردادها من الحكومة، يجب إدارته بعناية.

إقرارها الضريبي المتعلق بضريبة القيمة المضافة

الضريبة المستحقة

تعتمد نظام الضريبة المضافة على الفارق بين ضريبة المخرجات وضريبة المدخلات خلال فترة ضريبية معينة.

إذا كانت ضريبة المخرجات أكبر من ضريبة المدخلات، يجب على الشركة أن تسدد الفارق للهيئة الاتحادية للضرائب.

وإذا كانت ضريبة المدخلات أكبر من ضريبة المخرجات، فإن الشركة لديها الحق في الحصول على استرداد من الهيئة الاتحادية للضرائب.

يتعين تقديم الإقرار الضريبي من خلال بوابة إمارات تاكس للهيئة الاتحادية للضرائب.

ولضمان سهولة العملية، يجب التأكد من تجهيز متطلبات الإقرار الضريبي بشكل واضح قبل البدء في عملية التقديم.

متى يتعيّن على الأعمال تقديم إقراراتها لضريبة القيمة المضافة؟

يتوجب على الأشخاص والأعمال الخاضعة لضريبة القيمة المضافة تقديم إقرارات ضريبة القيمة المضافة بانتظام للهيئة الاتحادية للضرائب على أساس دوري. يجب تسليم هذه الإقرارات خلال 28 يومًا من نهاية الفترة الضريبية.

تعرف الفترة الضريبية على أنها الفترة التي يتم فيها حساب وتقديم الضريبة المستحقة. عمومًا، تكون الفترة الضريبية الأساسية كالتالي:

– ثلاثة أشهر للأعمال التي تحقق إيرادات سنوية تقل عن 150 مليون درهم.

– شهر واحد للأعمال التي تحقق إيرادات سنوية تساوي أو تزيد عن 150 مليون درهم.

وتحتاج الهيئة الاتحادية للضرائب إلى تقدير خاص لتحديد فترة ضريبية مختلفة عن الفترات القياسية لمجموعة معينة من الأعمال الخاضعة لضريبة القيمة المضافة، حسب تقديرها.

نتائج عدم الالتزام بتقديم الإقرار الضريبي

يترتب على الإخفاق في تقديم الإقرارات الضريبية في المواعيد المحددة غرامات معينة وفقاً لـ قرار مجلس الوزراء رقم (40) لسنة 2017 بشأن الغرامات الإدارية التي تفرض على مخالفة القوانين الضريبية في الدولة.

شاهد هذا الفيديو للتعرف إلى كيفية الوصول إلى إقرارك الضريبي

شاهد هذا الفيديو لمعرفة كيفية سدلد قيمة الضريبة المستحقة في الإقرار الضريبي

انعكاسات ضريبة القيمة المضافة

انعكاسات ضريبة القيمة المضافة على الأفراد

ضريبة القيمة المضافة تعتبر ضريبة على الاستهلاك تُفرض على معظم المعاملات التي تتعامل فيها مع السلع والخدمات. هذا يعني أنها تؤثر على تكلفة المعيشة بشكل طفيف وتختلف حسب نمط الحياة وسلوك الإنفاق للأفراد.

إذا كانت نفقاتك تتركز بشكل كبير على السلع والخدمات المستثناة من ضريبة القيمة المضافة، فقد لا تلاحظ زيادة كبيرة في تكلفة المعيشة. ومن الهام جدًا مراجعة اللوائح والاستثناءات التي تقرها الهيئة الاتحادية للضرائب لفهم تأثير الضريبة على نفقاتك الشخصية.

تطبيق نظام ضريبة القيمة المضافة يهدف إلى تحسين الأوضاع الاقتصادية في الدولة وضمان توجيه الشركات والمؤسسات لتقديم معلومات واضحة حول مقدار الضريبة التي تُفرض على المستهلكين. هذا يساعد المستهلكين في اتخاذ قرارات صائبة عند شراء السلع والخدمات وزيادة الشفافية في العمليات التجارية.

انعكاسات ضريبة القيمة المضافة على الشركات والمؤسسات

صحيح، لن تكون جميع الشركات والمؤسسات ملزمة بالتسجيل لأغراض ضريبة القيمة المضافة.

يجب على الشركات التي تفوق رقم أعمالها الحد الأدنى للإيرادات أن تسجل لأغراض الضريبة.

هذا الإجراء يساهم في تخفيف العبء على الشركات الصغيرة وحمايتها من عبء التسجيل وتقديم التقارير المطلوبة.

بالإضافة إلى ذلك، الشركات التي تبيع سلعًا أو تقدم خدمات غير خاضعة لضريبة القيمة المضافة قد لا تحتاج إلى التسجيل في الضريبة.

هذا يعزز من المرونة في تطبيق الضريبة ويساعد في تقليل التعقيدات الإدارية للشركات التي لا تخضع للضريبة على بعض أو جميع عملياتها.

الأعمال المسجّلة لغايات ضريبة القيمة المضافة

وبصفة عامة، فإن الشركات المسجّلة لغايات الضريبة:

- ملزمة بفرض ضريبة القيمة المضافة على توريداتها من السلع أو الخدمات

- قادرة على استرداد أي ضريبة قيمة مضافة قامت بسدادها عن البضائع، أو الخدمات المرتبطة بأعمالها التجارية

- ملزمة بمسك مجموعة من السجلات التجارية التي تتيح للحكومة التحقق من صحة معاملاتها

وإذا كنت تمتلك عمل مسجل في نظام ضريبة القيمة المضافة، يتعين عليك أن تصرّح بصورة منتظمة ودورية عن ضريبة القيمة المضافة التي تفرضها، وكذلك مبلغ ضريبة القيمة المضافة الذي قمت بتسديده للحكومة.

وتتخذ عملية رفع هذه التقارير بصفة رسمية،عبر الموقع الإلكتروني للهيئة الاتحادية للضرائب.

وفي حال تجاوز مبلغ ضريبة القيمة المضافة الذي فرضته المبلغ الذي دفعته لمورديك، فيتعين عليك سداد قيمة الفارق للحكومة. أما في حال كانت ضريبة القيمة المضافة التي دفعتها أكبر من قيمة الضريبة التي فرضتها، فيحق لك طلب استرداد الفارق من الضريبة.

ضريبة القيمة المضافة والتنسيق مع دول مجلس التعاون الخليجي

تشكّل دولة الإمارات العربية المتحدة جزءاً من مجموعة دول ترتبط فيما بينها ارتباطاً وثيقاً من خلال “الاتفاقية الاقتصادية بين دول مجلس التعاون” و”الاتحاد الجمركي لدول مجلس التعاون”.

اطلع على الاتفاقية الموحدة لضريبة القيمة المضافة لدول مجلس التعاون لدول الخليج العربية.